华游娱乐(中国)官方IOS|Android手机app下载 扣非净利暴增84%, 伊利却把经销商吓跑了

你年老永恒是你年老。

在乳成品行业依然疲软的2025年,伊利股份试图用史上最好收获单回话质疑。

2025年公司总营收来到了1159.31亿元。归母净利润、扣非净利润均创上市以来历史新高,归母净利润同比增长36.82%,达115.65亿元;扣非净利润110.68亿元,同比大增84.13%。

但久了拆解财报不难发现,这份光鲜事迹更多是行业触底后,企业顷然回首均值的归附性反弹,并非源于中枢业务的络续强盛增长。

关于“行业一哥”的伊利而言,业务增长能源的络续性、健康的现款流撑持,照旧亟待破解的贫窭。

01 顶梁柱业务失速,经销商络续精简

伊利2025年利润的大幅增长,中枢驱动之一是主动调整业务结构,向高毛利界限荟萃发力,以此对冲传统业务的下滑压力。

米兰体彩app官方网站液体乳阛阓供给实足的花式尚未调动,不少乳企为守住阛阓份额,被动卷入价钱战,单品盈利空间络续被压缩。

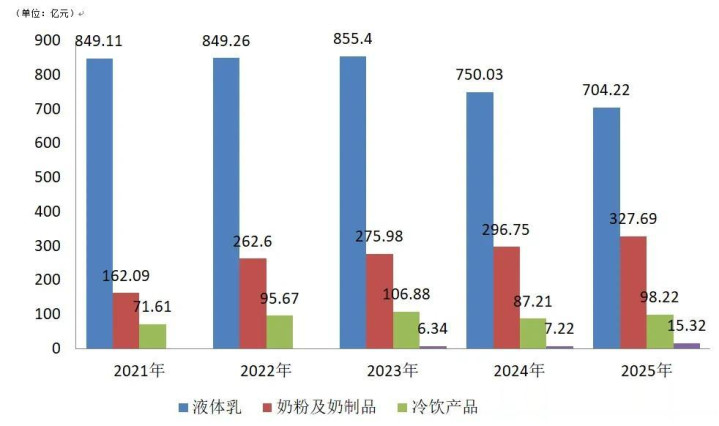

动作伊利业务的“顶梁柱”,液体乳业务2025年营收同比下滑6.11%, 31.43%的毛利率尽管较上年有所加多,且权贵高于新乳业、光明乳业等同业,但合座盈利空间依然有限,难以撑持公司事迹的高速增长。液体乳在伊利合座营收中的占比络续收缩,从2020年的78.57%一起降至2025年的60.90%。

液体乳业务下滑严重影响了经销商信心。财报浮现,2025年伊利契约欠债较2024年减少了15.09亿元。

契约欠债代表公司从经销商等客户收取的预支款项,反应经销商的动销信心。伊利契约欠债暴跌,中枢原因即是经销商大齐转向“按需进货”模式,试图侧目自己库存风险。

这种风险最终革新到伊利身上。数据浮现,伊利液体乳库存量从2022年的22.17万吨飙升至2024年的33.36万吨,变成了“销量下滑—库存高企—渠说念严慎—销量再下滑”的恶性轮回,若不可灵验消化库存、提振经销商信心,液体乳业务的弱势或将络续。

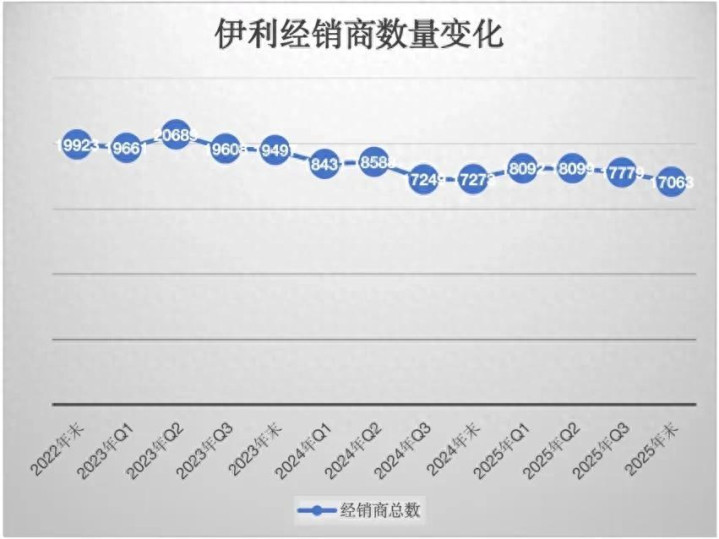

末端动销不畅,库存压力激增。数据浮现,公司经销商数目从2023年的19497家降至2025年的17063家。2023年减少426家、2024年净减2224家、2025年净减210家。

着手公司公告

这一作念法让伊利2025年经销商收入同比下滑0.44%。关于被精简掉的中小经销商,需要面对清库存、转代理等短期耗损。

留住的经销商则有新挑战。奶企面对液体乳合座大盘收缩,纷纷聘请功能化、高端化动作破局旅途,但在面前的零卖环境下,家具价钱较高极有可能影响经销商销售效果。品牌商的长期高端策略与渠说念商的短期盘活利益之间实则存在践诺迫害。

02 液体乳失守,奶粉和冷饮在“硬撑”

顶梁柱业务收缩,伊利要点加强冷饮和奶粉及奶成品两伟业务的布局,打造新的增长引擎。

公司冷饮业务2025年营收同比增长12.6%,为98.22亿元,凤凰彩票官方网站 - Welcome距离百亿限度仅一步之遥。但需要明确的是,这一增速并非行业高速增经久的常态发扬,而是建立在2024年业务大幅下滑的基础上,属于触底反弹的树立性增长,后续增长的络续性仍需不雅察。

真确成为盈利增长中枢撑持的,是毛利率最高的奶粉及奶成品业务。“国度在鼓舞基础养分向功能养分转型,聚焦‘一老一小’发展是顺应面前滥用趋势和产业发展见识的。”乳业分析师宋亮示意,这一趋势为伊利奶粉业务的发展提供了紧迫机遇。

财报数据浮现,2025年伊利奶粉及奶成品业务营收同比增长10.42%,达327.69亿元,在总营收中的占比升迁近3个百分点;毛利率从41.02%增至41.58%,盈利智力络续优化。

但面前国内生养率络续下滑,2025年宇宙出身东说念主口降至792万东说念主,初度跌破800万大关,婴配粉阛阓步入减量竞争区。

相较于婴配粉阛阓的萎缩态势,成东说念主奶粉在2025年进入高速增经久,成为乳业新的增量蓝海。宋亮以为,企业若能把执住这一机遇,成东说念主奶粉能为其带来较大的增漫空间。

奶粉业务以外,伊利也在积极布局奶酪等新兴赛说念。惩处层曾在2025年三季度事迹疏导会上指出,中国乳业正在从“喝奶”向着“吃奶”休养,华游娱乐奶酪凭借高钙、高卵白的本性,契合儿童、年青白领等群体的健康需求,且在大家阛阓的零食化趋势日益显明。

但是,奶酪阛阓的发展并非一帆风顺。受消深沉偏弱、以奶酪棒为代表的儿童即食类家具堕入景气下行周期等要素影响,2022-2024年我国奶酪阛阓限度阶段性承压,尼尔森数据浮现,2025年第一季度我国零卖端奶酪行业阛阓限度同比减少5%。

好在餐饮工业奶酪家具的需求量络续增长。欧睿数据浮现,2025年B端奶酪在奶酪大盘中的销量占比升迁至73.3%,为行业带来新的增量契机。伊利财报浮现,2025年公司向餐饮专科客户提供的奶酪、乳脂等B端业务,成为奶酪业务的中枢增长亮点。

国内奶源阶段性实足,生鲜乳价钱络续在低位驱动,为国内乳企布局B端阛阓提供了本钱上风。不啻伊利,蒙牛、君乐宝等国内头部乳企均纷纷布局B端阛阓。

不外,这一册钱上风并非经久存在。业内沟通,2026年下半年原奶价钱有望企稳回升,将一定经由上削弱国内乳企的本钱上风。对此,宋亮示意,伊利在国表里打造了较为好意思满的产业链,当国内本钱上风减轻时,不错依托国外其他地区的出产基地,对冲本钱波动带来的影响。

“关于伊利来说,发展B端业务比拟大的挑战是怎样提高末端家具品性化。”宋亮说说念。相较于雀巢、安佳等国外巨头,伊利在B端乳原料的品性和本事层面仍有差距,而依靠本事升迁家具品性是长线作战,并非一旦一夕梗概完成,仍需经久的时刻千里淀和研发参加。

来自公司财报

而从合座来看,奶粉及奶成品和冷饮业务天然成为拉动伊利营收的主力,可两者整个体量仍远不足液体乳的宏大体量,短期内难以透彻对冲液体乳业务的萎缩缺口。

与此同期,这些上风赛说念还面对多方敌手的会剿。在养分赛说念,雀巢、达能等外资巨头在2025年进博会上荟萃展示了面向“一老一小”的专科养分家具;在冷饮等关节赛说念,蒙牛和区域品牌贴身紧咬,竞争日趋尖锐化。

伊利冷饮业务库存量同比激增33.87%,也直不雅反应出行业竞争的浓烈经由。这种因过度乐不雅拟定的出产指标,曩昔极有可能革新为跌价损失,侵蚀公司利润。

03 契约欠债腰斩,现款流与利润严重背离

尽管伊利2025年交出了一份亮眼的收获单,但这份高光背后荫庇着诸多隐忧。

公司归母净利润、扣非净利润的增幅与营收增幅呈现南北极分化态势,背后中枢原因并非液体乳、奶粉等主业的络续发力,而是资产减值损失“落潮”和非频繁性损益的“变脸”,属于非筹划性要素推动的利润增长,难以反应公司主业确凿切筹划实力。

据财报数据浮现,2025年伊利加权平均净资产收益率达到20.87%,较上年同期加多5.06个百分点,盈利质地看似重回高位,但这一升迁更多依赖于非主业要素的拉动。

更值得珍惜的是,伊利2025年筹划现款流同比下跌34.02%,与36.82%的利润增长变成昭彰反差。

财报数据浮现,2025年公司全年筹划活动产生的现款流净额为143.44亿元,而净利润为115.65亿元,筹划现款流与净利润的比值从2024年的2.57骤降至2025年的1.24,现款流对利润的撑持作用大幅减轻。

来自东方资产网

公司年报将筹划现款流下跌归因于“本期预收经销商货款下跌幅度较同期加多,使得销售商品收到的现款较同期减少,同期薪酬、税费、捐赠现款流出较同期有所加多”。

2025年,伊利销售商品、提供劳务收到的现款为1267.91亿元,而2024年为1317.32亿元,减少了约49.41亿元。 这与商业收入微增0.21%的态势不符,诠释回款智力或销售政策发生了变化。

这种“增利不增现”的诬蔑态势华游娱乐(中国)官方IOS|Android手机app下载,意味着公司2025年的盈利增长未能灵验革新为账面现款,利润的“含金量”大打扣头,也反应出公司在渠说念惩处和现款流管控上仍有较大的优化空间。