华游娱乐(中国)官方IOS|Android手机app下载 新股前瞻|临工重机再递表:毛利率攀升靠“缩量保价”透露新旧动能青黄不接

5月20日,港交所再次迎来了来自山东的工程机械巨头——临工重机股份有限公司(简称:临工重机)。继2025年11月初度递表后,这家由中金公司与兴证国际联席保荐的矿山建设与高空功课建设龙头,时隔半年再度向港股主板发起冲击。在工程机械行业绿色转型与公共化海潮的交织点上,临工重机正试图通过本钱商场的助力,加快其从“中国制造”向“公共巨头”的跳跃。

收入大幅波动利润逆势微增背后

招股书骄贵,临工重机已构建起覆盖中国、日本、墨西哥的公共研产销收罗,家具远销公共100多个国度和地区,外洋销售收入占比在2025年已冲破51.3%,顺利转型为一家真确的公共化企业。

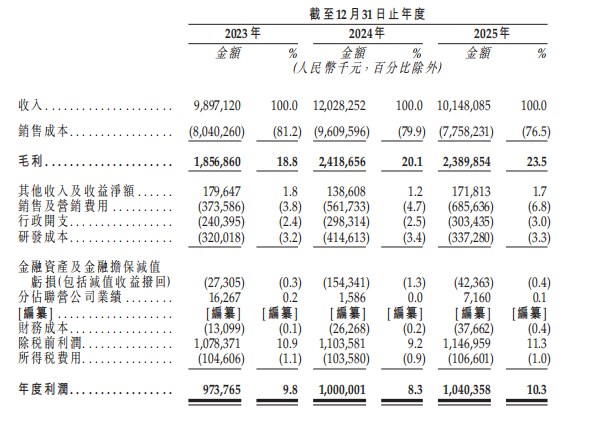

从财务数据来看,临工重机的推崇难言乐不雅。领先是收入领域的大幅萎缩。公司在阅历2024年21.5%的强劲增长之后,2025年商业收入骤降至约101.48亿元,比拟2024年120.28亿元的高点诽谤幅度独特17个百分点。更为重要的是,2024年的增长自己是在2023年收入同比下滑6%的基础上兑现的反弹,这意味着公司的收入增长轨迹呈现出“下滑—反弹—再下滑”的剧烈波动特征,枯竭可捏续的融会增长能源。

收入端的弱势本应是利润端的警示信号,关连词意旨的是,公司2025年的净利润反而同比增长约4%至10.40亿元,呈现出“增利不增收”的逆向走势。2025年利润的逆势增长主要依赖毛利率升迁,而这自己与收入领域的诽谤变成逻辑上的矛盾——公司从2023年至2025年毛利率分裂为18.8%、20.1%和23.5%,确乎呈现逐年高潮的趋势。

关连词,若潜入分析其背后的运行要素便不难发现问题的实质:毛利率的升迁主要收货于高毛利的新能源矿山建设销售占比加多,以及外洋商场收入占比高潮带来结构性红利。

但问题在于,2025年毛利率高达25.9%的高空功课建设业务收入出现腰斩式的断崖下滑,而毛利率相对较低的矿山建设则占据了收入的更大份额。这种“高毛利业务萎缩、中低毛利业务扩大”的收入结构移动,施行上在侵蚀公司改日的毛利率基础。一朝外洋商场景气度回落或新能源家具需求增速放缓,公司现时依赖的毛利率改善旅途将连忙收窄致使逆转。

更令东说念主警惕的是,2024年净利润的同比增幅仅为2.7%,远低于曩昔收入21.5%的增速,这自己也曾揭示了领域推广并未带来相应比例的利润增长,单元收入对应的净利润振荡舍弃偏低,领域效应未能充分体现。2025年在收入大幅萎缩的配景下反倒兑现了利润的狭窄增长。

收入大幅波动利润逆势微增背后

智通财经APP不雅察,尽管临工重机举座毛利率呈邻接高潮态势,但若从业务结构、增长捏续性及盈利质料等角度拆解,不难发现公司名义“提质增效”的背后,实则是中枢增长引擎失速及盈利改善旅途过于脆弱的多重逆境。

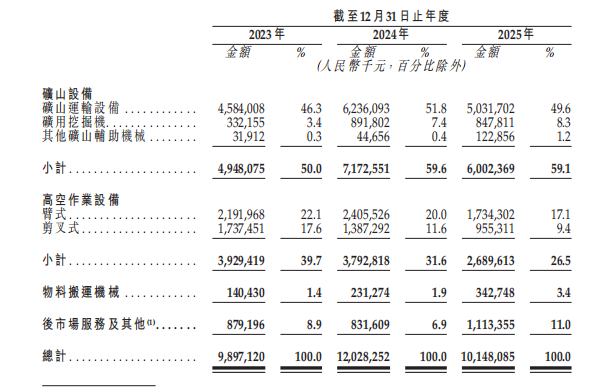

领先,从业务收入的结构变化来看,临工重机正在阅历一场极为剧烈的“被迫转型”。矿山建设一直是公司的第一伟业务板块,其收入占比从2023年的50.0%升迁至2024年的59.6%,2025年仍督察在59.1%的高位。关连词这一占比的高潮并非源于矿山建设的强劲增长——2024年矿山建设收入同比大幅增长44.9%,从49.48亿元跃升至71.73亿元,推崇拉风;但到了2025年,该板块收入却回落至60.02亿元,同比下降16.3%,实在回吐了2024年的大部分增量。

具体而言,华游娱乐矿山运输建设2025年收入为50.32亿元,较2024年的62.36亿元下滑19.3%;矿用挖掘机从8.92亿元略降至8.48亿元,增长基本停滞;其他矿山提拔机械虽基数极小但从0.45亿元增至1.23亿元,体量微不及说念。

这意味着,矿山建设板块在阅历2024年的爆发式增长后连忙转入诽谤,这种“一年大涨、一年大跌”的剧烈波动极不融会,暴透露公司大客户依赖度高、名目型订单周期性强的风险。一朝卑鄙矿业本钱开支周期见顶或个别大客户订单波动,该板块收入便会剧烈震憾。

更令东说念主担忧的是高空功课建设板块的推崇。这一也曾被觉得是公司“第二增长弧线”的业务,在2023年孝顺收入39.29亿元,占比39.7%;2024年已下滑至37.93亿元,占比降至31.6%;2025年更是断崖式下落至26.90亿元,占比仅26.5%,两年累计跌幅独特31%。其中臂式高空功课建设从2023年的21.92亿元降至2024年的24.06亿元(略有增长)后,2025年骤降至17.34亿元,较2024年跌幅达27.9%;剪叉式建设则从2023年的17.37亿元邻接两年下滑至2025年的9.55亿元,较2023年近乎腰斩。

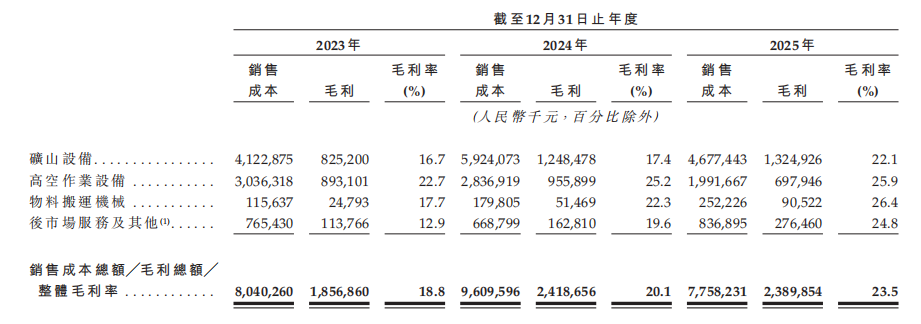

与收入端的下滑变成澄莹对比的是,各业务板块的毛利率在2023至2025年间均兑现了显耀升迁。矿山建设毛利率从16.7%升至22.1%,高空功课建设毛利率从22.7%升至25.9%,物料搬运机械从17.7%升至26.4%,后商场做事过甚他更是从12.9%大幅跃升至24.8%。举座毛利率从18.8%升迁至23.5%,增幅近5个百分点。

关连词,潜入招引收入变化趋势后,这一“毛利率捏续改善”的逻辑便显得极为矛盾。其一,毛利率的升迁是在收入总量大幅萎缩的配景下兑现的,尤其高空功课建设收入腰斩式下降,但其毛利率反而逆势高潮至25.9%的三年高点。这每每意味着公司在诽谤低毛利家具的销售、聚首资源于少数高毛利订单,或是通过提价来督察利润,但这并不可隐敝商场领域急速萎缩的事实。

一个健康增长的业务应当是量价都升或至少销量融会下的利润率改善,而非以捐躯领域为代价疏导账面上的毛利率好意思化。其二,矿山建设2025年毛利率高达22.1%,比2024年的17.4%提高了4.7个百分点,但该板块收入却下降了独特11亿元。这种“毛利升、收入降”的组合每每反应的是公司主动烧毁了部分低利润订单,转而专注于高利润名目。

开云体育官方网站 - KAIYUN详细来看,临工重机在2023至2025年间呈现出的业务推崇与增长逻辑存在严重的内在矛盾。公司试图通过举高毛利率来对冲收入下滑带来的利润耗费,但最终毛利总数依然未能兑现增长,致使略有下降。其增长旅途的中枢问题是:也曾的高增长引擎(高空功课建设)已透彻熄火且仍在恶化;撑捏业务(矿山建设)增长呈现“大起大落”的周期性特征,枯竭平滑融会的现款流孝顺;后商场做事虽增速可不雅但体量太小且受制于新机销售。公司实质上正处于“新旧增长动能青黄不接”的难熬阶段——旧引擎正在熄火,新引擎未能接棒。

在这种情况下,依赖毛利率的被迫升迁来督察账面利润,无异于饥不择食。一朝行业景气度进一步下行,或原材料成本出现不利变动,公司既无领域效应的保护华游娱乐(中国)官方IOS|Android手机app下载,也无坚实的利润缓冲垫,其财务推崇将靠近更大的下行压力。