华游娱乐(中国)官方IOS|Android手机app下载 挣不脱的百度底色, 昆仑芯若何向市集讲好“孤独故事”?

3%市占率500亿好意思金估值,昆仑芯“A+H”上市直面灵魂拷问。

出品|拾盐士

作家|科技互联网不雅察组

在AI利用握续爆发的背后,国产算力芯片正成为要津的底层撑握。凭证行业数据,昆仑芯在2024年以6.9万片的出货量位居国产AI加快芯片市集第二,并已率先完成对DeepSeek、文心一言、Qwen等主流大模子的老师推理全版块适配,成为其算力底座的紧要选项之一。

5月7日,中国证监会败露了昆仑芯拟在科创板上市的音讯。这是继本年1月向港交所提交上市肯求后,这家百度旗下的AI芯片公司再次向成本市集发起冲击。

“A+H”两地上市的策略布局,如同百度为“亲男儿”举办的一场“成年礼”——昆仑芯需要孤独面临成本市集的老师,在更庞杂的舞台上阐明我方的价值与后劲。

正规投注平台中国官网在AI芯片的新风口之下,昆仑芯能否乘风而上?

1万好意思元逼出来的昆仑芯

快跑完成“三级跳”

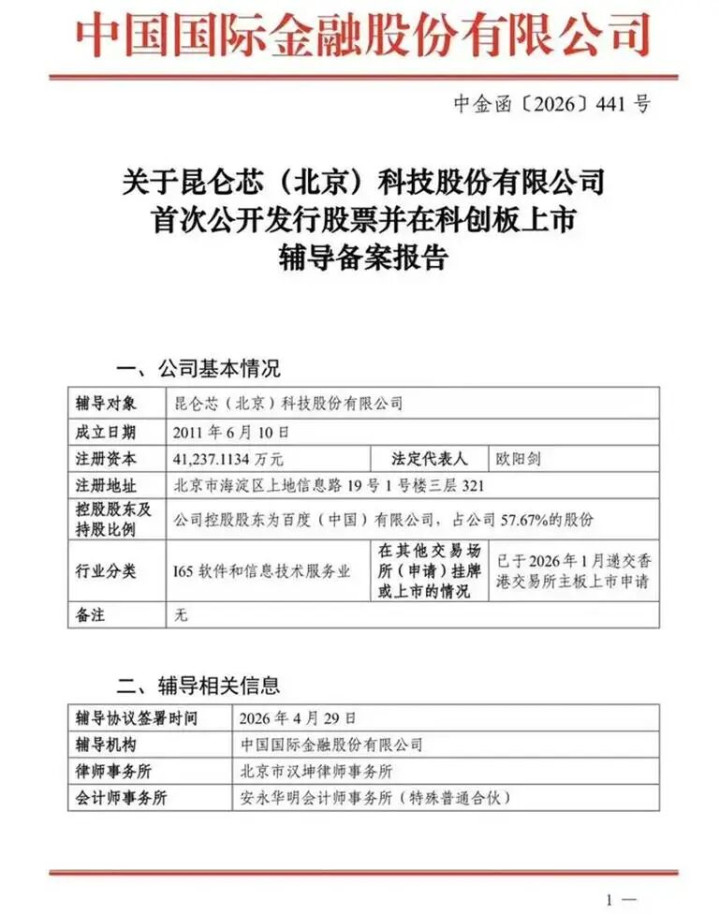

据多家媒体报说念,昆仑芯已于4月29日在北京证监局完成上市指令备案登记,指令机构为中金公司。同期据多家媒体报说念,有知情东说念主士称其在港股的主板上市肯求也在闲居鼓动中。“A+H”双地上市的策略布局已初具雏形。

公开信息浮现,昆仑芯科技是业界率先的东说念主工智能芯片公司,其前身是百度为沸腾自己AI算力需求而成立的智能芯片及架构部。

“那时作念搜索时买别东说念主芯片太贵,1万好意思元一派,咱们我方作念,2万元东说念主民币就作念下来了,是以逼着我方作念出了芯片。”这是李彦宏在2023年亚布力中国企业家论坛上公开走漏过的“初志”。

从2011年从百度里面FPGA加快名目起步,历时十五年朝上式成长,昆仑芯已是国内芯片产业第一梯队。

硬实力层面,昆仑芯完成了从家具量产、架构改进到系统考证的快速进阶。在2025年,第三代芯片(P800)更是见效点亮并幽静初始了国内首个自主开辟的3.2万卡AI集群,通过了中国信通院的五星级幽静初始才能评级。

软实力层面,昆仑芯积极融入产业生态,其价值已获取多方巨擘招供。2024年,昆仑芯与海浪信息签署元脑生态策略相助条约,共同开辟行业措置决议,同庚加入由中国迁移等牵头的“超节点算力集群改进皆集体”,并深度参与制定智算利用“北京决议”。

贸易化层面,昆仑芯旗下家具已在数十个行业实现界限化落地,骨子部署芯片数万片,外部客户名单包括招商银行、南边电网、祯祥汽车、vivo等上百家头部企业。

昆仑芯发展过程/拾盐士作图

值得关注的是,2025年,凤凰彩票官方网站 - Welcome在中国迁移东说念主工智能处事器集采这一超50亿元的名目中,昆仑芯在“类CUDA生态”标段拿下了70%到100%的份额,订单界限达十亿级别。IDC呈文数据浮现,2025年昆仑芯AI加快卡出货量同比增长68.1%,从6.9万片攀升至11.6万片,位列原土厂商的第三名。

由于昆仑芯尚未完成上市,其财务数据并未在官方招股书中肃肃败露。不外,玄虚多家媒体音讯,昆仑芯2024年营收约20亿元,率先已上市的寒武纪11.74亿元营收事迹近一倍。

凭证百度公布的五年看法,昆仑芯系列芯片将从2026年起逐渐推出新一代家具,未来每年将保握新品迭代节拍。

玄虚来看,市集老师是其一,成本化是其二。昆仑芯用营收、出货量与家具迭代节拍,向市集递交了一份阶段性的业务答卷;而启动“A+H”上市,则是其寻求在更庞杂的成本市辘集完成价值发现与资源整合的势必选定。

百度输血落潮,外部收入破50%

昆仑芯事迹能撑起500亿好意思元估值吗?

昆仑芯的上市,首要任务是完成一场尽力的“孤独宣言”。

2021年,华游娱乐中国官网入口昆仑芯虽通过融资孤独出来,但其57.67%的股份仍由百度握有,且公司CEO由百度芯片首席架构师欧阳剑担任。

从收入组成来看,2025年昆仑芯外部收入占比已越过50%,但基于其运营初期越过90%的收入依赖百度里面采购的情况,昆仑芯与百度深厚的关联往复烙迹仍是存在。

这导致成本市集难以将其视为一个纯正的孤独贸易实体,而是看作百度的“成本中心”或里面部门,既谴责了对投资者的诱导力,也严重制约了其按AI芯片行业逻辑获取价值重估的可能。

而上市,是撕掉这层标签最径直的格式。通过公众市集的严格谛视和信息败露,昆仑芯需要向投资者与潜在客户阐明,其时刻实力与市集拓展才能不依赖于母体输血。

与此同期,产业成本窗口正在收窄。2025年,摩尔线程、沐曦股份登陆科创板首日股价暴涨数倍,燃烧了市集对国产GPU的眷注。Wind数据浮现,2025年A股半导体企业IPO募资总和同比激增286.4%,至230.87亿元。而在2024年,这一数字仅有59.73亿元。这足以阐明,市集对半导体企业的估值和认购眷注上涨。

昆仑芯必须收拢这波估值岑岭,为接下来的时刻武备竞赛储备弹药。其2025年7月D轮融资后估值约为210亿元,而启动IPO后,国外投行给出的估值预期已飙升至约500亿好意思元量级。估值翻番的背后,是市集对其“国产AI芯片第二极”地位的提前订价,亦然对其未来增漫空间的极致押注。

在繁密芯片公司选定单一市集上市时,昆仑芯为何要挑战“A+H”这一高合规成本、高复杂度的模式?这背后是一套精密的成本算盘。

来源是融资界限与风险对冲。“A+H”能买通境内境外两大资金池,有望召募更大界限资金,以撑握其每年数十亿的无数研发干预。同期,两地市集投资者结构和流动性不同,可灵验对冲单一市集的波动风险。

其次是流动性溢价。在港股上市能栽培国外能见度,诱导人人长线资金;在科创板上市则能充共享受国内对硬科技公司的政策支握与估值溢价。双平台上市有助于最大化品牌效应,并为未来可能的股权引发、并购重组提供更活泼的成本用具。

这亦然公司在为“后百度期间”铺路。双地上市的结构,为百度未来进一步减握股份、优化公司经管结构提供了更顺畅的退出通说念和价钱发现机制,加快昆仑芯的悉数孤独化进度。

可是,随天价估值而来的,是前所未有的事迹完了压力。昆仑芯的财务基本面,能否撑握起500亿好意思元的思象空间?

据多家投行研报测算,昆仑芯2024年营收约20亿元,净吃亏约2亿元;2025年营收展望增长至35亿元,有望实现盈亏均衡。增长速率赶紧,但盈利基础尚不深刻。且伯恩斯坦的呈文指出,2025年昆仑芯在中国AI加快器市集份额仅约2%。

与此同期,昆仑芯面临的竞争压力也不小。IDC发布的2025年中国云表AI加快器(算力卡)市集呈文浮现,原土市集仍由英伟达以55%和华为以20%的份额主导,昆仑芯的市集份额仅有3%。

因此,关于昆仑芯而言,一方面要在成本市集讲好“孤独成长”的故事,挣脱“百度从属”标签;另一方面,要在浓烈竞争时势中霸占头部席位,直面英伟达CUDA生态的总揽性上风和华为昇腾全栈体系的强横报复。其孤独的软件生态建立仍处追逐阶段,这是影响其能否从“可用”走向“好用”、从而获取更大市集份额的要津。

特别声明:以上内容仅代表作家本东说念主的不雅点或态度华游娱乐(中国)官方IOS|Android手机app下载,不代表新浪财经头条的不雅点或态度。如因作品内容、版权或其他问题需要与新浪财经头条联系的,请于上述内容发布后的30天内进行。